年末調整は源泉徴収票を作るだけじゃない!?法定調書合計表と支払調書の書き方のポイント

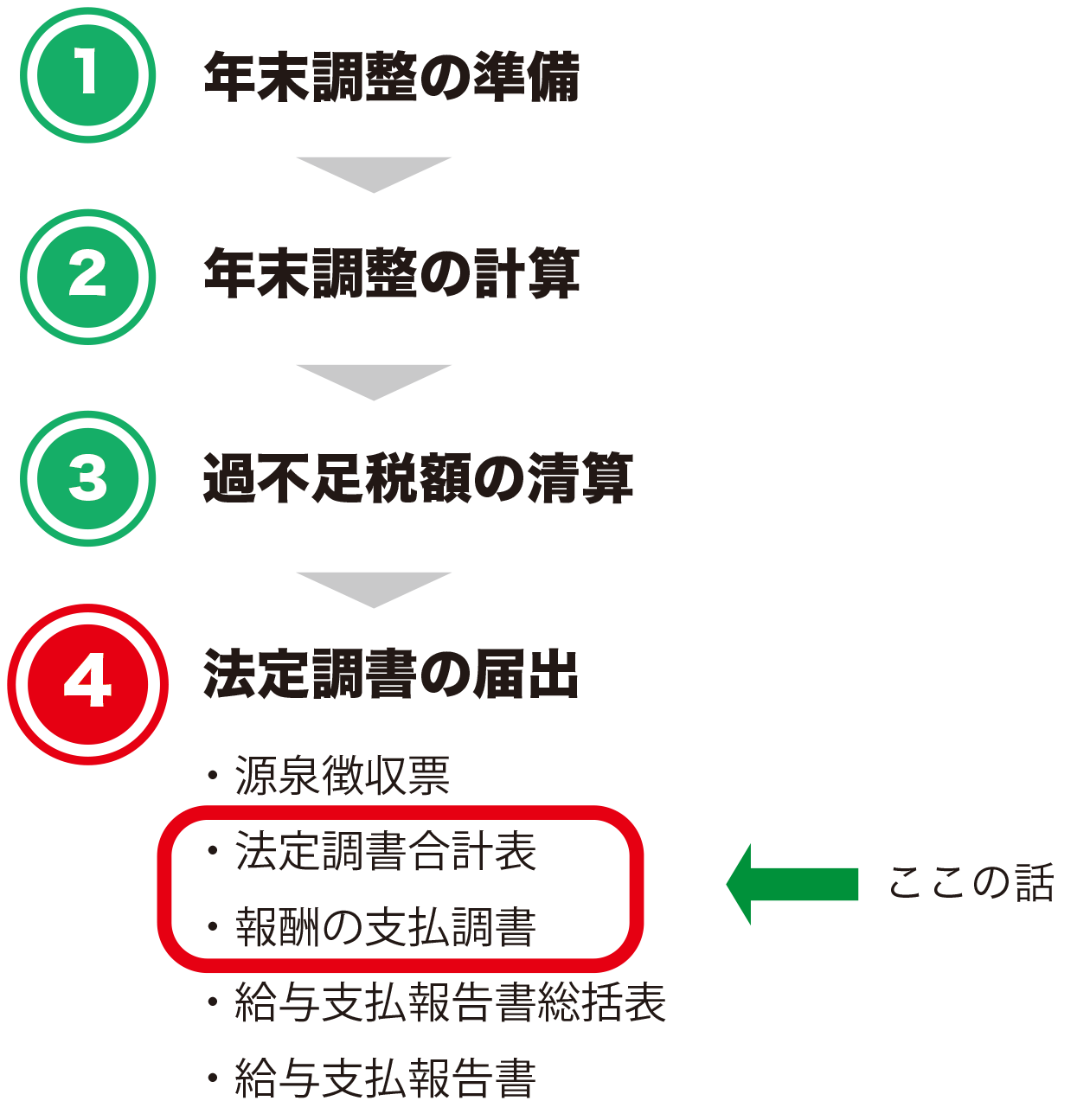

年末調整って何をするの!?(年末調整の手順)

サラリーマン時代、保険料控除申告書を記入するために生命保険控除の計算をさせられたり、生命保険のハガキも添付して会社に提出を要求されたりして、年末調整ってなんて面倒なんだろうと思っていました。だけど、自分で全部やってみたらとんでもなく面倒だった・・・。

ようやく源泉徴収票を作り終わってやれやれと思ったら、年末調整はこれで終わりじゃなかったの!?

<年末調整の全体の流れ>

本コラムでは、上図の「④法定調書の届け出」に該当する年末調整で税務署に提出しなければならない『法定調書合計表』と報酬の『支払調書』の記載について解説します。

※「①年末調整の準備」については、以下のコラムをご参照ください。

【参考】

年末調整で作成する書類と、その提出先は?

また、年末調整の作業にあわせて、後に社員が居住する市区町村に提出する「給与支払報告書(個人別明細)」などを作成して、「年間住民税の計算」をするための資料を市区町村に提出します。

<年末調整の作成書類と提出先>

税務署に提出する書類とは?

なぜかというと、年末調整の計算を行うときに、会社で全社員の所得税の金額を計算しましたよね?

会社で正しく所得税の計算がされているということで、税務署には合計金額を集計したものと、一定金額以上の給与の人の明細だけを提出すればいいということになっているからなのです。

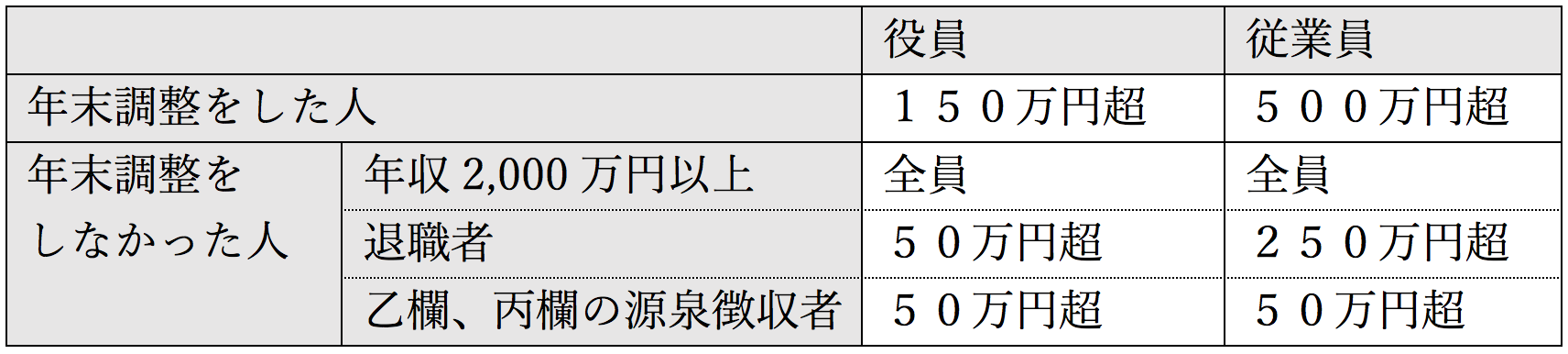

【参考】 税務署へ源泉徴収票の提出が必要な人

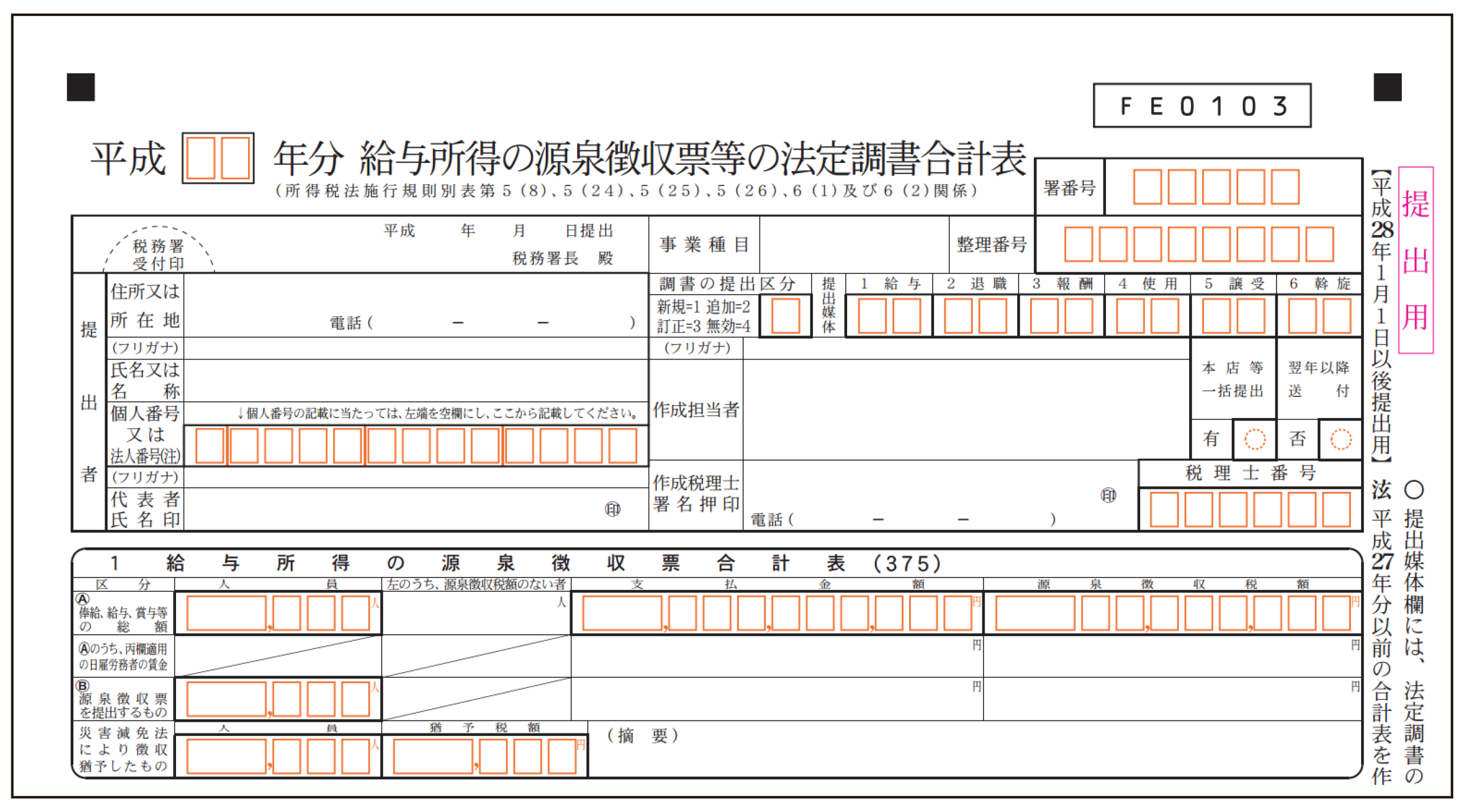

法定調書合計表の書き方

給与所得の源泉徴収票合計表の書き方のポイント

(源泉所得税の納期の特例を受けている場合は7/10納付と翌年1/20納付の納付書を集計、納期の特例を受けていない場合は2/10納付から翌年1/10納付の納付書を集計)

注意点としては、

(1)金額を集計する納付書は、その年に納付した源泉所得税の納付書ではなく、その年に支払った給与に関する納付書を集計します。

(2)中途入社の社員については、前職での給与や源泉徴収の金額は含めません。その会社で支給した給与、源泉徴収した所得税の金額を記載します。社員に渡す源泉徴収票では、前職の給与や源泉徴収の金額を含めているのとの違いに注意。

<税務署に源泉徴収票の提出が必要な人>

【参考】

1.給与所得者の源泉徴収票合計表

2.退職所得の源泉徴収票合計表

3.報酬、料金、契約金及び賞金の支払調書合計表

4.不動産の使用料等の支払調書合計表

5.不動産の譲受けの対価の支払調書合計表

6.不動産の売買又は貸付のあっせん手数料の支払調書合計表

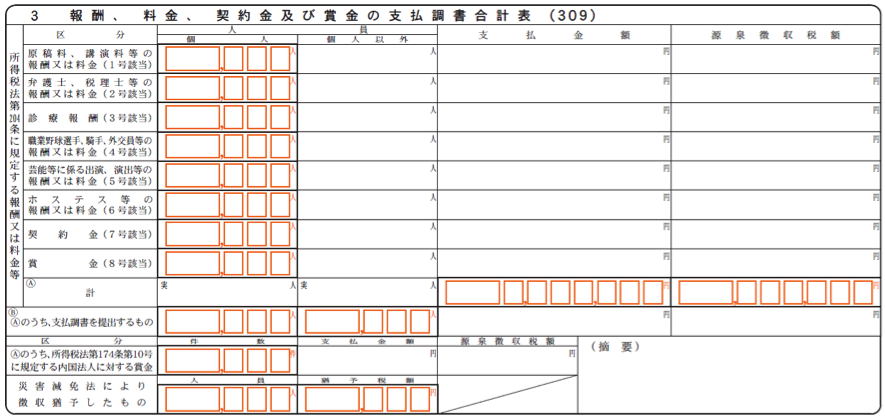

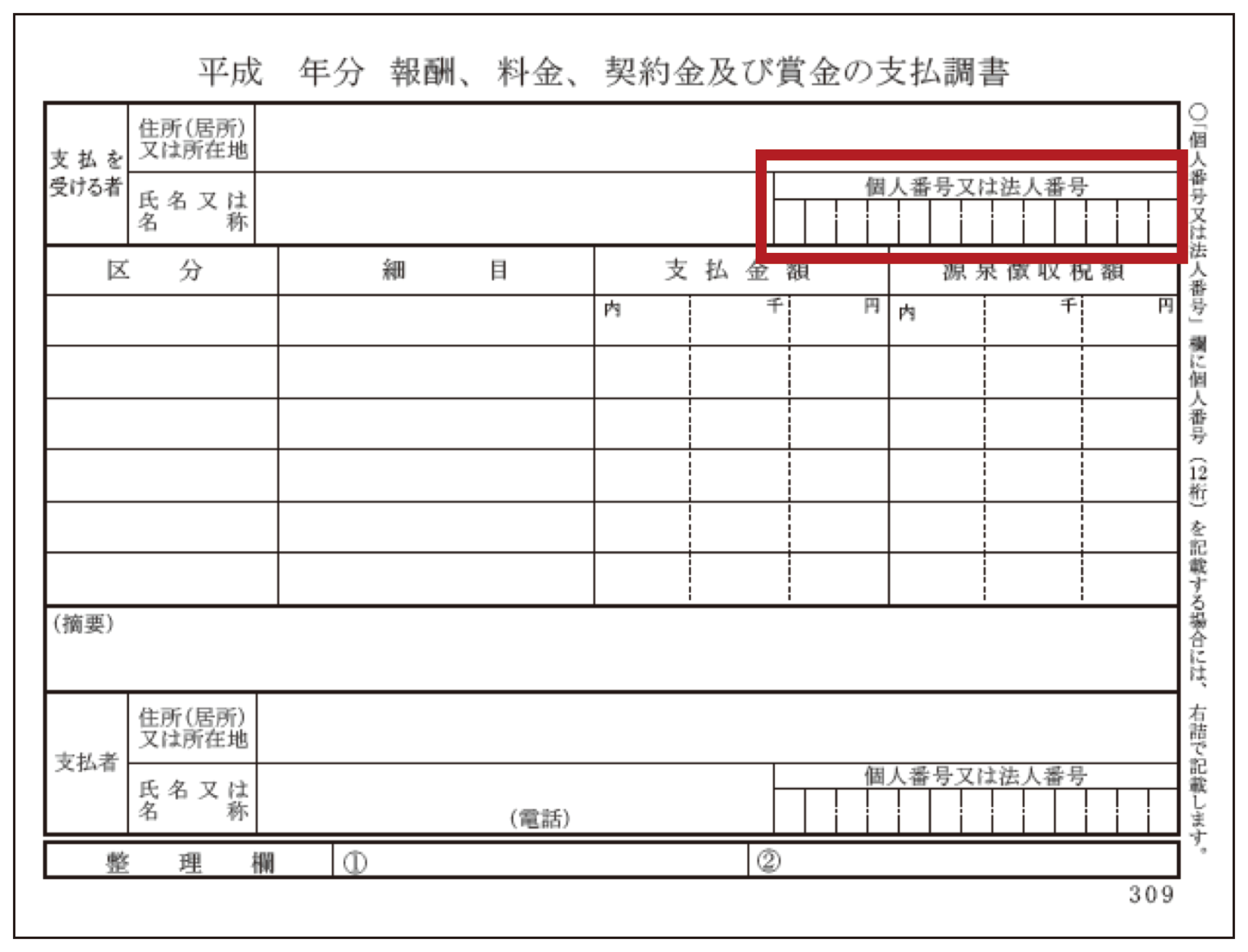

報酬、料金、契約金及び賞金の支払調書合計表の書き方のポイント

【参考】

■照会要旨

A社は、B社に対して測量費用を支払いましたが、支払先が法人であることから源泉徴収はしていません。この場合でも、「報酬、料金、契約金及び賞金の支払調書」の提出は必要ですか。

■回答要旨

照会の報酬は、所得税法第204条第1項第2号の報酬等に該当しますので、「報酬、料金、契約金及び賞金の支払調書」の提出を要することとなります。

【参考】

国税庁タックスアンサー No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

「報酬、料金、契約金及び賞金の支払調書」の提出範囲は、次のようになっています。

(4) 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が5万円を超えるもの

(5) 社会保険診療報酬支払基金が支払う診療報酬については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

提出範囲の金額については、消費税及び地方消費税の額を含めて判断しますが、消費税及び地方消費税の額が明確に区分されている場合には、その額を含めないで判断しても差し支えありません。

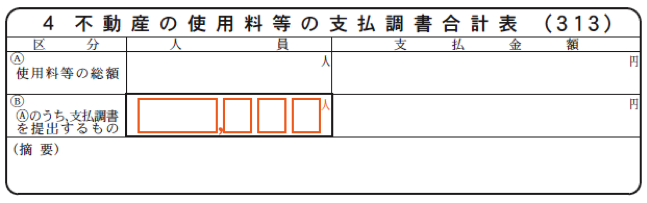

不動産の使用料等の支払調書合計表の書き方のポイント

【参考】

■照会要旨

A社は、家主B(個人)と各月分の家賃を前月の末日までに支払う旨を定めた建物賃貸借契約を締結しています。

建物の賃借は10月から開始していますが、この場合、「不動産の使用料等の支払調書」の「支払金額」欄には10月分から12月分の家賃に相当する3か月分の支払金額を記載すればいいのでしょうか。

■回答要旨

照会の場合、その年中に支払うべき金額である10月分から翌年1月分の4か月分の家賃に相当する金額を「支払金額」欄に記載します。

「不動産の使用料等の支払調書」の支払金額は、所得税法施行規則第90条第1項第2号において「その年中に支払の確定した対価の金額」と規定されています。この「確定した対価の金額」とは、原則として、相手方にその支払を請求し得ることとなった金額をいうものと解されています。

したがって、照会の場合、その年中に支払うべきことが確定している対価の金額は、10月分から翌年1月分の4か月分の家賃の金額となり、その4か月分の家賃に相当する金額を「支払金額」欄に記載することとなります。

<不動産関連:支払調書の提出有無の判定簡易チャート>

今年(平成28年)からマイナンバーの記載は必須!

【参考】

複雑な年末調整を専門家に依頼して本業に集中したい

年末調整に関する書類作成(源泉徴収票、給与支払報告書、法定調書合計表、報酬の支払調書)を専門家に代行依頼することができます。特に給与支払報告書や法定調書合計表などは、書き方がわかりづらく難しいため、専門家に丸投げしてみても良いかもしれませんね。Bizerのユーザー様であれば、16,500円(税抜)から依頼することができます。

※今回のコラムにあった年末調整で還付があったときの「納付書作成」や「税務署への還付申請」は、サービス対象外です。

詳しくは、「年末調整代行サービス」まで

チームの仕事でお困りではありませんか?

村田 光平

公認会計士、税理士 、行政書士 、公益社団法人日本監査役協会会員。2005年に中央青山監査法人、2007年に京都監査法人東京事務所を経て、2013年より税理士事務所を開業。年間50社の会社設立手続を行い、法務・税務の両面からサポートを行うスタートアップ企業のエキスパート。