法人成りで消費税が免除される?

知り合いの個人事業主の方が、来年から消費税が課税されるからといって会社を設立して法人成りしました。

会社を設立して法人成りと、消費税はどういう関係なの???

どのような場合に消費税が免除されるのか、村田税理士に聞いてみました。

相談者

知り合いの個人事業主が「法人成り」しましたって言っていたのですが、法人成りって何ですか?

村田税理士

「法人成り」とは、個人事業主が個人名義で商売をしていたのを、会社を設立して会社名義で商売をすることを言います。

相談者

なるほど。知り合いは来年から消費税を支払うから法人成りしたと言っていましたが、消費税って20年くらい前からありますよね?

村田税理士

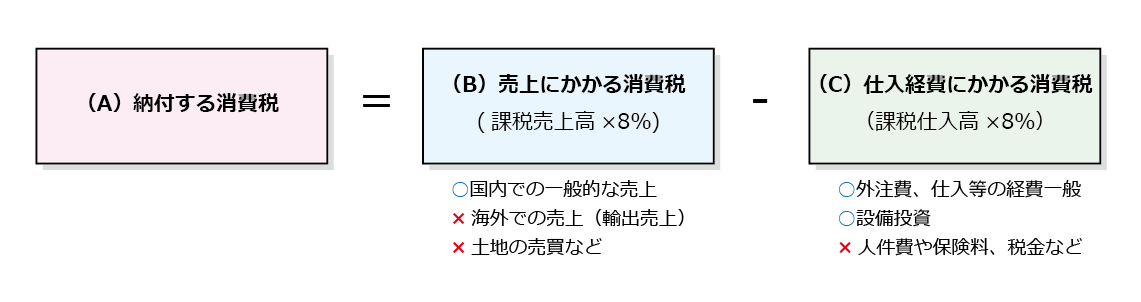

普段私たちが支払っている消費税は、お店の利益になっているわけではなくて、お店は私たちが支払った消費税を預って、国に納税しているということになります。

少し詳しく説明すると、会社は課税売上で預った消費税(仮受消費税)を納税する必要がありますが、外注費などで他の事業者に支払った消費税(仮払消費税)は国に納税する代わりに外注先に支払ったものとして控除し、手元に残っている消費税の額を納税します。

少し詳しく説明すると、会社は課税売上で預った消費税(仮受消費税)を納税する必要がありますが、外注費などで他の事業者に支払った消費税(仮払消費税)は国に納税する代わりに外注先に支払ったものとして控除し、手元に残っている消費税の額を納税します。

相談者

なるほど、売上などで預った消費税(B)から経費で支払った消費税(C)を引いた金額が納税する消費税(A)ということですね。

村田税理士

そういうことになります。で、今回ポイントとなるのは、一部の事業者は手元に残った消費税(A)を納税せずに自分の利益にできるという特例です。

相談者

えええ!? 税金を払わなくてよい? 合法ですか???

村田税理士

ちゃんと国税庁の消費税のタックスアンサーにも「納税義務の免除」とありますよ。

(国税庁タックスアンサー No.6501 納税義務の免除)

https://www.nta.go.jp/taxanswer/shohi/6501.htm

(国税庁タックスアンサー No.6501 納税義務の免除)

https://www.nta.go.jp/taxanswer/shohi/6501.htm

相談者

ホントだ、国税庁のお墨付きですね!消費税を払わなくてよいケースがあるのは分かったのですが、イマイチ条件が分からないのですが。

村田税理士

ざっくり言うと過去の売上や給与の支払額が小規模な事業者は消費税の納税が免除されます。お知り合いの個人事業主は1人でやっているので給与の支払はないので、2年前の課税売上が1,000万円以下の場合は消費税の免税事業者となります。

相談者

ということは知り合いが来年2016年から消費税の納税者になるっていうことは・・・

村田税理士

2014年の課税売上が1,000万円超ということですね。

相談者

2016年の売上が1,000万円以下だったら消費税の支払は免除されるのですか?

村田税理士

いえ、消費税の納税義務はあくまで過去の実績(税務用語で基準期間といいます)によって判断するので2016年はどんな売上であっても消費税の納税義務者となります。逆に2015年はまだ消費税の免税事業者ということなのでいくら売上があっても消費税の納税は免除されます。

相談者

しかし、会社を設立する法人成りだと消費税の納税が免除されるというのは?

村田税理士

個人事業主を廃業して法人成りすると、設立した会社では過去の売上の実績がないので免税事業者になるということです。

相談者

でも、やってる事業は変わってなくて看板を変えただけだから税務署はNG出すんじゃないですか?

村田税理士

法人成りで免税事業者になるというのもちゃんと国税庁の質疑応答事例にありますよ。

(国税庁質疑応答事例 個人事業者の法人成りの場合の課税売上高の判定)

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shohi/22/04.htm

(国税庁質疑応答事例 個人事業者の法人成りの場合の課税売上高の判定)

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shohi/22/04.htm

相談者

ホントだ。「納税義務の有無の判定は、事業者単位で行うこととなりますから、法人成りする前の個人と、法人成り後の法人とは別々に判断することとなります。」ってことですね。

そうか、そうするとまた数年後に法人から個人事業主に戻ればずっと消費税が免税されるということですね!

そうか、そうするとまた数年後に法人から個人事業主に戻ればずっと消費税が免税されるということですね!

村田税理士

それはアカンです。個人事業主が法人成りするのは事業拡大など自然な流れなのでOKですが、また法人から個人事業主になったりというのを繰り返すのは税金逃れのための行為として免税は認められません。

相談者

そ、そうですか。。。法人成りの1回だけ、消費税免税者に戻れるチャンスがあるということですね。

村田税理士

法人成りするときの注意点ですが、資本金(及び資本準備金)の額が1,000万円以上での設立ですと、「小規模な事業者」と判定されず消費税の免税を受けることはできません。

それ以外の注意点としては、他の事業者等から50%超の出資を受けるような場合は、他の事業者等の規模によっては消費税が免税されないケースもありますので専門家にご相談ください。

それ以外の注意点としては、他の事業者等から50%超の出資を受けるような場合は、他の事業者等の規模によっては消費税が免税されないケースもありますので専門家にご相談ください。

相談者

はい、ありがとうございます!

チームの仕事でお困りではありませんか?

村田 光平

公認会計士、税理士 、行政書士 、公益社団法人日本監査役協会会員。2005年に中央青山監査法人、2007年に京都監査法人東京事務所を経て、2013年より税理士事務所を開業。年間50社の会社設立手続を行い、法務・税務の両面からサポートを行うスタートアップ企業のエキスパート。