前回のコラムを読んで、決算月に購入した固定資産(1年を超えて使用する目的で、10万円以上するもの)は、今回の決算では ほとんど経費にならないということを知ってしまいました。はぁ〜、困りました・・・。

【前回のコラム】車を買っても節税効果はあまり期待できない!? 全額経費にならない「固定資産の減価償却」について

今さら買ってしまったスマホもパソコンも返品することもできないので悩みます。決算直前なんですけど、今からどうにかできる方法はないでしょうか?

前回のコラム、決算月に外車を買ったけど、ほとんど経費にならなかったヤツ。これ読んで、冷や汗が出てきました。

あ〜、固定資産は減価償却という特別な会計処理が必要で、数年に渡って経費にしないといけないという話ですね。そのため、固定資産を買ったときには、全額経費にはならないという内容でしたよね。

そうなんです。そっ、その・・・、ウチも外車まではいかないですけど、決算月にスマホとかパソコンとか思い切って新しいヤツを、たくさん買ってしまったんです・・・。

200万円くらいにはなるのかな。これがほとんど今回の決算で経費にならないって、結構きついですね。どうにか今回の決算で経費として金額を増やす方法はないですかね?

ちょっと、一つずつ内容を見ていったほうが良さそうですね。

税込み、税抜きの違いで、経費にできるか決まることもある!?

<ケース1:税抜き98,000円で購入したスマホ>

まずは、このスマホ。1年以上使用するものでも、10万円未満だったら購入したときに経費になるって聞いたので、従業員に10万円未満のスマホを購入してもらったら、消費税抜きで98,000円、消費税含めると105,840円だったんですよ。これって、税込みの金額でみた場合は、全額経費にならないってことですか?

それは、御社の消費税の経理方式(税込み、税抜き)によります。

御社は、今年から消費税の課税事業者でしたよね?課税事業者になったときは、帳簿に記帳する金額に、消費税を含むかどうか(税込み、税抜きのどちらで記帳するか)を選択する必要があって、その選択した消費税の経理方式(税込み、税抜き)で固定資産の金額が確定します。

例えば、会計帳簿を税抜経理で記帳している場合は、その事業年度では「税抜き」の金額で10万円未満かどうかの判定を行います。

【参考】(国税庁タックスアンサー No.5403 少額の減価償却資産になるかどうかの判定の例示)

少額の減価償却資産の取得価額の損金算入の規定を適用する場合において、取得価額が10万円未満であるかどうかは、法人が適用している消費税等の経理処理方式に応じて算定した価額により判定することになります。つまり、法人が税抜経理方式を適用している場合は、消費税等抜きの価額が取得価額となり、法人が税込経理方式を適用している場合は、消費税等込みの価額が取得価額となります。

ただし、消費税の支払い義務がない

免税事業者のときは、税込みで記帳することが義務づけられているため、

税込みの金額で判断します。

こういったことから消費税の課税事業者の場合、多くの会社では税抜経理で記帳したほうが、税務面でのメリットがあるので税抜経理の記帳が一般的ですね。

今回のケースでは、このスマホは税抜き10万円未満なので今期の決算で全額経費にすることができます。

10万円以上の固定資産でも全額経費にできる場合がある!?

<ケース2:25万円のノートパソコン>

問題はパソコンですね。せっかくなんで、新しいモデルを買った方がメンバーのモチベーションが上がると思って、

25万円の結構いいやつを何台も買っちゃったんです。

こんなことなら、税抜きで10万円未満の中古パソコンで十分だったなって後悔です。

なるほど。でも、大丈夫ですよ!30万円未満だったら、全額を今回の決算で経費にできます。

えっ? さっき10万円未満だったらOKって話でしたよね?

事業年度末の資本金額が1億円以下の会社は、税制上の中小法人と分類され、30万円未満の固定資産も全額経費にできるという「即時償却」という特例制度があるのです。

実務上の注意点として、

(1)記帳が「税込み」処理であれば税込みで30万円未満、「税抜き」処理であれば税抜きで30万円未満の固定資産が対象です。

(2)この「即時償却」は1年間で300万円までしか適用できないため、設立初年度など1年未満の事業年度の場合は、事業年度の月数 ✕ 25万円の月割り計算で「即時償却」の限度額を計算します。

(3)月割り計算では、1か月未満の端数の日数は切り上げ計算となります。

【参考】(国税庁タックスアンサー No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

事業年度が1年に満たない場合には300万円を12で除し、これにその事業年度の月数を掛けた金額。月数は、暦に従って計算し、1月に満たない端数を生じたときは、これを1月とします。

なるほど~。今回買った6台のパソコンは全部30万円未満なので全額今回の決算で経費にできるってことですね。こんな制度があるなんて知りませんでした!

国税庁のタックスアンサーや質疑応答事例には、こういったケースの対処方法などがいろいろと記載されているので、見てみると思わぬ発見があると思います。気になるテーマには、目を通しておくとよいですよ。

固定資産でも全額経費に「できるもの」と「できないもの」がある?どうやって判定したらいいの?

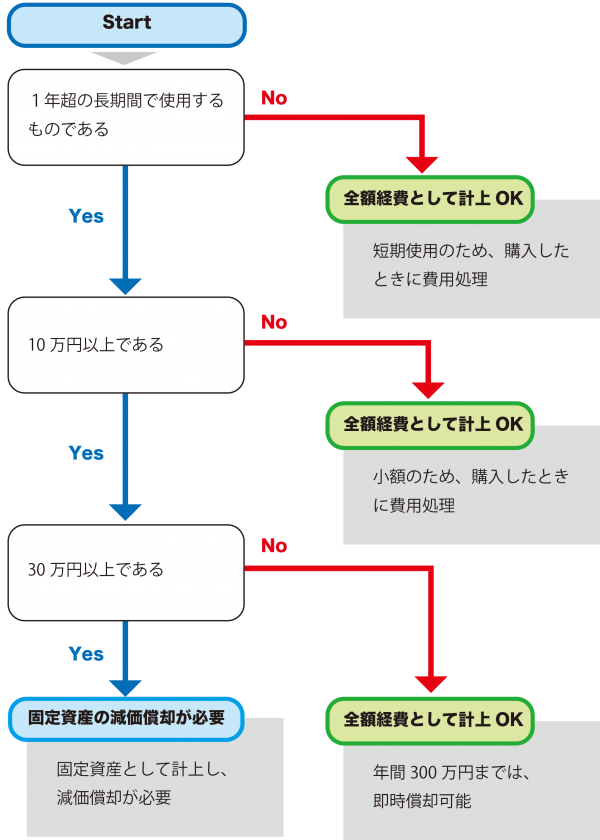

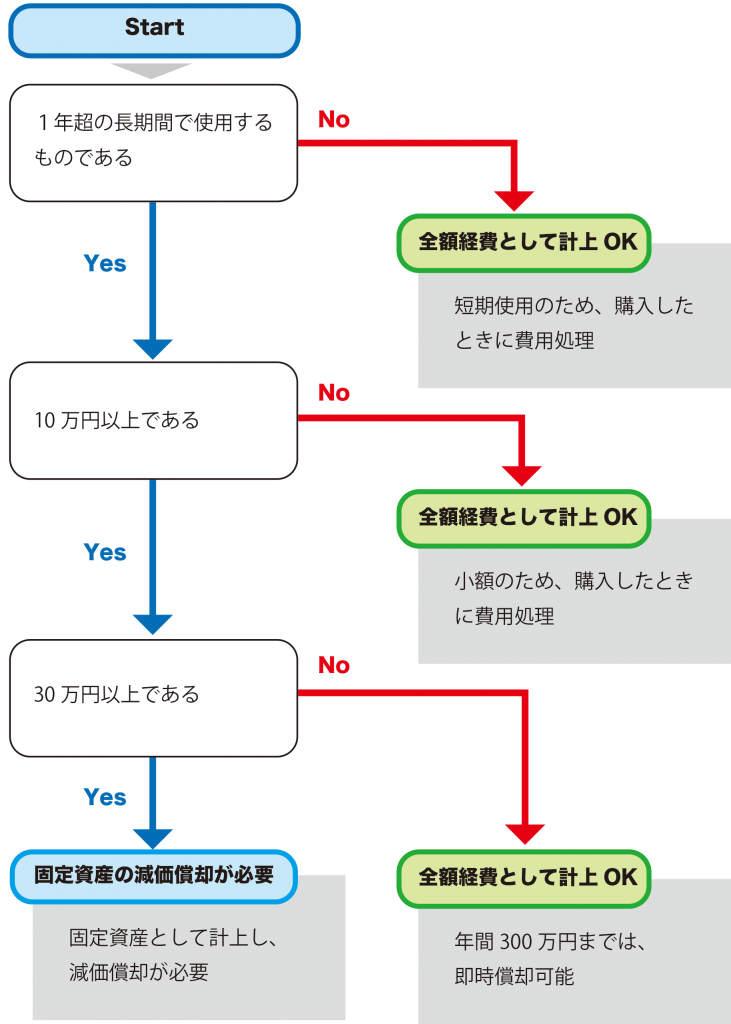

固定資産でも全額経費に「できるもの」と「できないもの」があったり、そもそも固定資産じゃない場合もあったり、いろいろとややこしいのですね。とりあえず、今期に経費にできるものをフローチャートにすると、こういうことですか?

<固定資産の簡易判定チャート>

はい、この通りです。30万円未満の固定資産の全額をその年の経費としたい場合は、決算申告にて「少額減価償却資産の取得価額に関する明細書(別表十六(七))」という様式を作成して、さらに全額経費とした金額を「適用額明細書」という様式に記載して申告する必要があります。

未使用(未稼働)の固定資産は経費にならない!?

<ケース3:決算時点でまだ使用開始していないノートパソコン>

いやー、30万円未満の固定資産は全額経費にできるなんて知りませんでした。年間300万円までこの制度が使えるんだったら、あと何台か買っておいても良かったかもですね。

はい、あとそろそろ従業員も増員するかなって思って、1台予備に買っておいたんですけど、もう1~2台、予備で買っておいても良かったですね。

その予備で買った分のパソコンは、今回の決算では経費になりませんよ。

えっ?予備のやつも30万円未満ですし、全部同じ機種のパソコンでも全額経費にできないんですか?

はい。そうなんです。決算時点で未使用(未稼働)の固定資産は事業の用途で使用していないことになるので「減価償却資産」にはなりません。即時償却もできませんし、通常の減価償却もできないので、今回の決算では1円も経費にすることができないのです。

あれ?固定資産の減価償却って使用する期間にわたって経費にするんですよね?なんで決算で経費にならないんですか?

おっしゃる通り、「使用する期間」で経費にするのが減価償却です。しかし、未使用(未稼働)の固定資産は、「使用する期間」に当てはまらないので経費にできないってことです。

まだ使用(稼働)していない固定資産は、建物でなくても通常「建設仮勘定」という勘定科目で記帳します。建設というフレーズには違和感があるかもしれませんが、こちらの勘定科目を使うことで、減価償却の必要がある固定資産と区別するのです。

なるほど。この予備のパソコンは今回の決算では経費にならないけど、他の固定資産は全部経費にできるってことですね。わかって、ほっとしました。