実録!税務調査の指摘事項実例7選 あなたの会社は大丈夫!?

税務調査について前回のコラムでどういうものなのかはイメージがついたけど、具体的にはどういうものが税務調査で指摘されてしまうのだろうか。Bizer認定税理士が実例7つを解説します。

前回のコラムはコチラ:スクープに怯えるな!税務調査について調べてみた!

https://bizer.jp/archives/2970

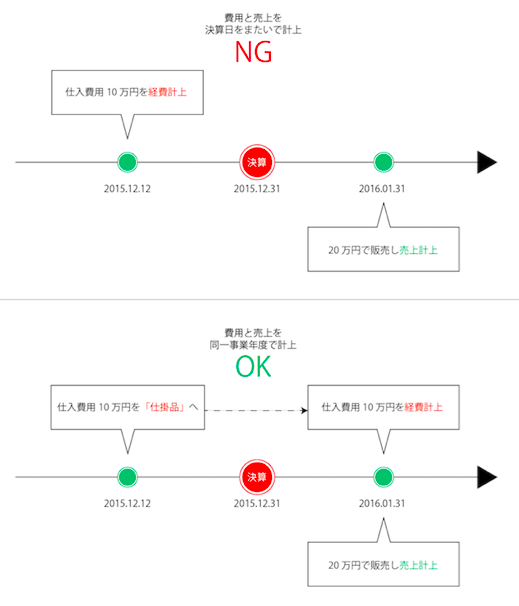

1.売上の翌期計上

業績目標達成のために決算の日まで頑張った反動で、新年度スタートしてからの売上が少なくてこのままでは税金が納税できないかも。

そうだ、決算月の売上の一部を決算翌月の売上ということにすれば利益が少なくなって税金の支払いも少なくなる。後日税務調査にて、「他の売上は全て翌月入金なのに、なぜこの売上だけ当月入金なんですか?本当は決算月の売上ではないですか?」と指摘された。

決算日前後の売上は、故意でないケースでも期ズレでの指摘が検出されやすいので、担当者へ納品日を確認するなど特に注意して売上計上してください。なお、売上の計上基準は複数認められいますので、自社の業種等にマッチした計上基準を選ぶことも大事になります。

法人税法基本通達:棚卸資産の引渡しの日の判定

2-1-2 2-1-1の場合において、棚卸資産の引渡しの日がいつであるかについては、例えば出荷した日、相手方が検収した日、相手方において使用収益ができることとなった日、検針等により販売数量を確認した日等当該棚卸資産の種類及び性質、その販売に係る契約の内容等に応じその引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行うこととしている日によるものとする。

2.経費の前倒し

売上をちゃんと納品日に計上しないといけないのは学習したので、決算翌月の大型案件の売上も自信を持って納品日を説明した。

調査官から、「この売上に対応する仕入経費はどれですか?」と聞かれ回答した仕入経費の中には、外注先に前金で支払った経費を前期の決算で経費にしていたものがあり、売上に対応した年度の経費にするものだと指摘された。

3.固定資産を修繕費で処理していた

オフィスの消防点検で防火設備を交換することになった。

こういうのは大家さんのほうで支払うものだと思っていたけどしぶしぶ払って「修繕費」にした。税務調査の時にオフィスの賃貸契約書を調査官が見て、<「防火設備」の所有権は借主の御社のものなのでこれは「固定資産」で計上するものです。>と言われ、支払った年度には全額経費にならないからと追徴課税になった。

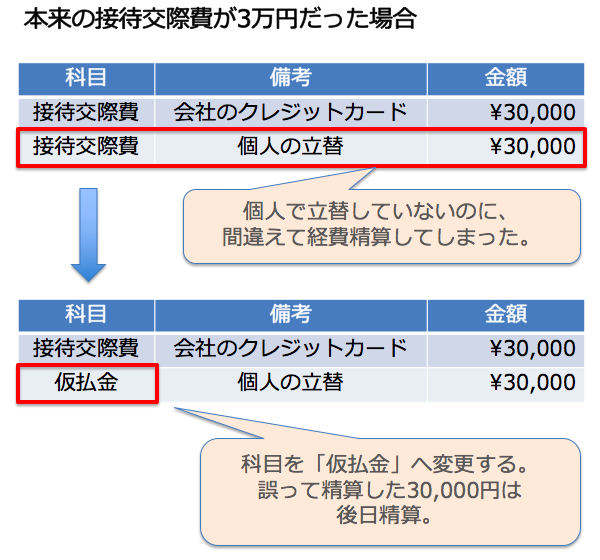

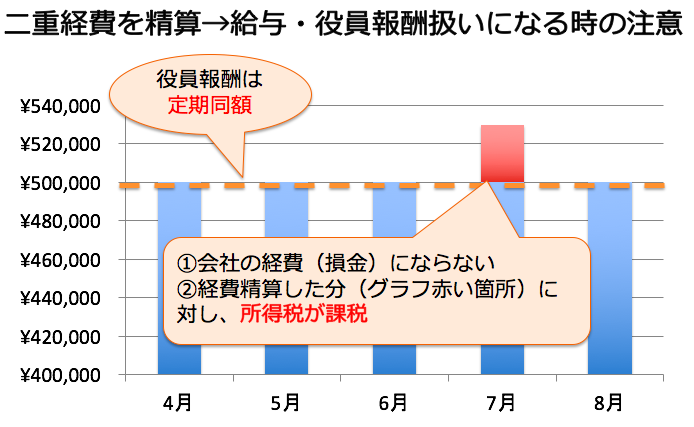

4.経費の二重計上

法人クレジットカードで支払った接待交際費、うっかり個人で立替えしたと勘違いして経費精算してしまった。同じ日付で同じ金額で接待交際費が二重計上となってしまったが、まあ精算してしまったものは仕方ないと思ってそのままにしていたら税務調査で指摘された。

5.顧問料の年間前払い

1年以内の前払い費用は支払ったときに経費にできる。税理士さんにアドバイスしてもらってレンタルサーバーとかを年間払いした。

国税庁タックスアンサー No.5380 短期前払費用として損金算入ができる場合

もっと前払いできる経費がないか考えて、経営アドバイスをもらっている顧問に1年分の前払いを依頼した。経営顧問も先にお金がもらえるならって快諾。え?この顧問料の前払いがなんで経費にならないんですか?

この「継続的に」というのは、過去の税務判例にて等質等量のサービスを意味するものであると結論されています。顧問契約の場合、毎月の顧問業務は等質等量ではありませんので、上記のタックスアンサーの短期前払費用として損金算入ができる場合には該当しないこととなります。

6.役員借入金の贈与認定

会社の資金繰りが悪くて数百万円を個人で立替えて、当然金銭消費貸借契約書も締結していないし、金利も取っていない状態だった。会社の資金繰りに余裕ができてきたら精算しようと思っていたんですが、税務調査で、これは「役員借入金」ではなくて「贈与」ですって言われて会社も役員も課税されてしまいました。。

(1)会社は、役員借入金の金額の贈与を受けた=利益が発生したという扱いになり課税されます。(2)さらに、会社の株主も贈与により会社の価値が上がって利益を得たものとして「みなし配当」課税がされる場合もあります。

相続税法基本通達9-2: 株式又は出資の価額が増加した場合

9-2 同族会社(法人税法(昭和40年法律第34号)第2条第10号に規定する同族会社をいう。以下同じ。)の株式又は出資の価額が、例えば、次に掲げる場合に該当して増加したときにおいては、その株主又は社員が当該株式又は出資の価額のうち増加した部分に相当する金額を、それぞれ次に掲げる者から贈与によって取得したものとして取り扱うものとする。この場合における贈与による財産の取得の時期は、財産の提供があった時、債務の免除があった時又は財産の譲渡があった時によるものとする。

(1) 会社に対し無償で財産の提供があった場合 当該財産を提供した者

(2) 時価より著しく低い価額で現物出資があった場合 当該現物出資をした者

(3) 対価を受けないで会社の債務の免除、引受け又は弁済があった場合 当該債務の免除、引受け又は弁済をした者

(4) 会社に対し時価より著しく低い価額の対価で財産の譲渡をした場合 当該財産の譲渡をした者

7.架空の領収書

決算で税金を計算してみたら結構な金額になったので、架空の飲食店の領収書を偽造して1年分の飲食費を水増ししてやった。

後日税務調査にて、「この飲食店は毎月月末に利用するんですね」「この飲食店だけ仕訳入力日付が全部決算日後ですね」「領収書、コピーを取らせてもらいますね、このお店に事実確認しますので」と指摘された。

以上となります。

繰り返しになりますが、正しい記帳、正しい納税を行っていれば税務調査で慌てることはありません。また、税務調査で指摘を受けた事項は、正しい経理を行うためのアドバイスとして真摯に受け止め、改善に努めましょう。

チームの仕事でお困りではありませんか?

村田 光平

公認会計士、税理士 、行政書士 、公益社団法人日本監査役協会会員。2005年に中央青山監査法人、2007年に京都監査法人東京事務所を経て、2013年より税理士事務所を開業。年間50社の会社設立手続を行い、法務・税務の両面からサポートを行うスタートアップ企業のエキスパート。