売上5,000万円以下なら消費税を節税できるかも!消費税の簡易課税制度について

起業してからあっという間に2年。なんとか今期も利益を出して終われそうだと思っていたら・・・

先輩経営者から3期目からは消費税の納税があるから大変だぞ、って。あと、簡易課税の届出は出すのか?って、謎の専門用語が出てきたのですが、、

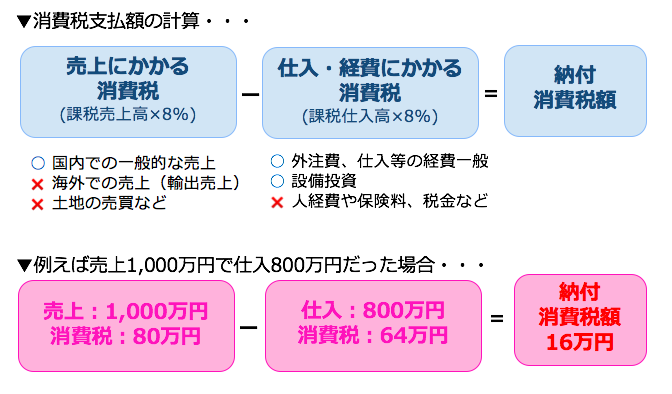

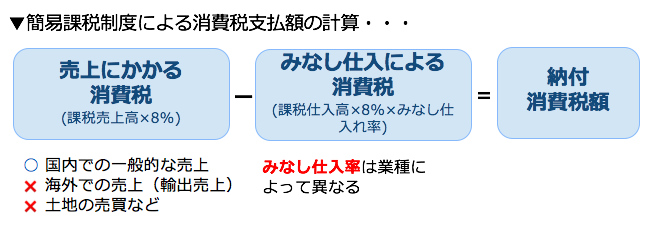

1.簡易課税制度とは

消費税納付は3年目まで来ない!?(前編)

https://bizer.jp/archives/2404

国税庁タックスアンサー No.6505

簡易課税制度

国税庁タックスアンサー No.6509

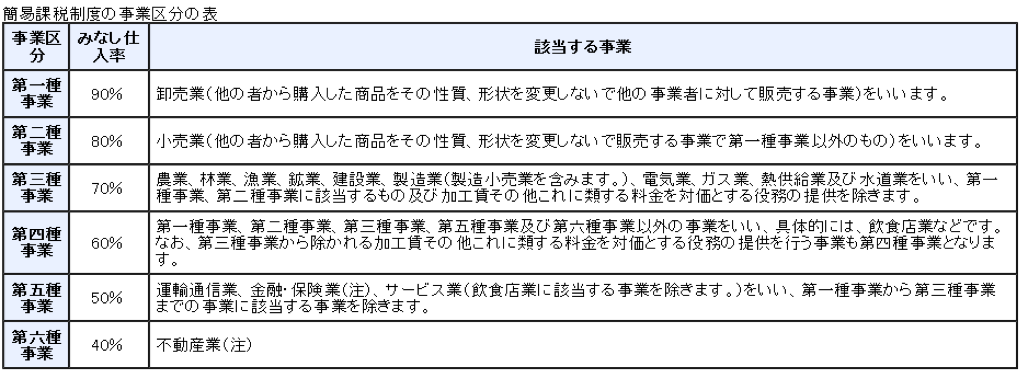

簡易課税制度の事業区分

基本的には簡易課税を選択したほうがよいですが、Webサイト制作の実作業を外注し、御社はディレクションを行う。というような業態になった場合には、外注費は消費税が課税される仕入経費なので、通常の消費税計算のほうが納付する消費税額が少なくなるかもしれません。

2.事前に届出が必要

3.2年間は変更できない

簡易課税で2年間消費税申告をした後に通常の消費税の計算方法に戻すことは可能です。

4.売上が5,000万円を超えた場合は

売上をコントロールできればそういう調整もアリだと思いますが、ビジネスをきちんと成長させて、その中で最適な税金対応を考える。というのが適切と思いますね。

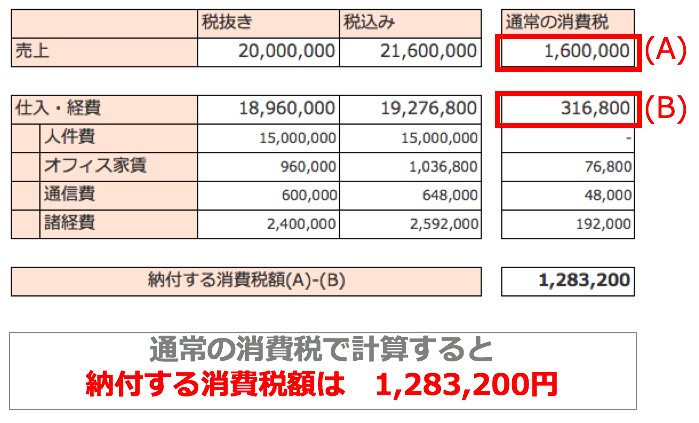

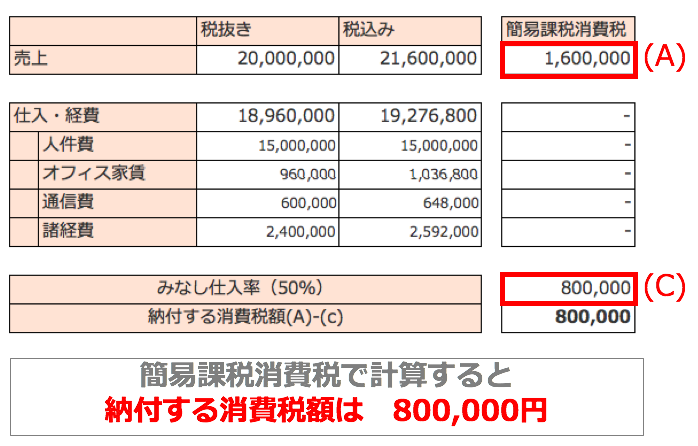

5.原則課税と簡易課税、どっちがお得かシミュレーションしてみる

・通常の消費税計算の場合・・・

・簡易課税消費税で計算した場合・・・

(1)人件費以外の経費が売上の50%超になる:通常の消費税計算のほうが有利

(2)人件費以外の経費が売上の50%以下になる:簡易課税のほうが有利

という感じになります。

Bizerに「簡易課税の申請をする」という「ToDoリスト」機能があるので、手続きの流れはそこから確認できます。また税務署提出用の「消費税簡易課税制度選択届出書」の書き方の記入例もあるので、そちらを利用すると便利ですよ。

※記入例(Bizerの「ToDoリスト」機能からダウンロードしていただけます。)

以上、いかがでしたか。是非一度自分の会社が簡易課税に当てはまるか、チェックしてみてくださいね!

専門知識がないと難しい決算申告を専門家に代行依頼したい

専門知識がないと非常に難しいこともあり、できれば決算申告を専門家に依頼されることをオススメします。Bizerのユーザー様であれば、50,000円(税抜)から「決算申告代行サービス」を依頼することができます。

決算申告に必要な書類作成(課税事業者の場合は、消費税及び地方消費税の申告書関連の作成も含む)のみでなく、税務署への申告業務までを経験豊富なBizer認定税理士が代行いたします。

サービスの詳細やお見積もりについては、[決算申告代行サービス]まで

チームの仕事でお困りではありませんか?

村田 光平

公認会計士、税理士 、行政書士 、公益社団法人日本監査役協会会員。2005年に中央青山監査法人、2007年に京都監査法人東京事務所を経て、2013年より税理士事務所を開業。年間50社の会社設立手続を行い、法務・税務の両面からサポートを行うスタートアップ企業のエキスパート。