7月10日期限!源泉所得税の納期の特例についておさらい!

会社を設立したとき、税務署に「源泉所得税の納期の特例の承認に関する申請書」という書類を出しておくといいって聞いたのでとりあえず書類は提出していたけど、毎年7月10日と1月20日には所得税を自己申告して納税しないといけない?法人なのに所得税を支払うってどういうこと?

半年ごとの業務なので忘れがちな源泉所得税の納期の特例について解説します。

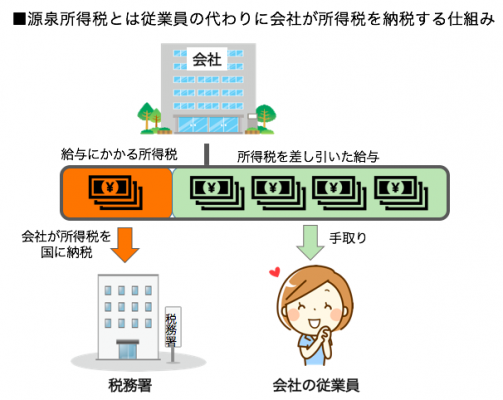

※源泉所得税の仕組み

1.源泉所得税の納期の特例って何?

この所得税は個人事業主のときみたいに3月15日までに納税すればいいんでしたっけ?

※源泉所得税の納期に関する申請書

(a)1~6月振込給与から源泉徴収した所得税:7月10日までに納税

(b)7~12月振込給与から源泉徴収した所得税:1月20日までに納税

という形で、毎月の納税を年間2回の納税に省略する特例を受けることができます。

2.特例を受けられるのは10名未満の会社だけ

3.源泉所得税は自己申告して納税する

※納期特例の納付書画像サンプル

4.よくある間違え

(1)納付書の種類

納期特例の納付書と、原則通りの毎月納付用を比較すると

①支払年月日

②納期等の区分 の2箇所フォーマットが異なります。

フォーマットは下記に画像を掲載しておりますので、

そちらを参照ください。

(2)納期の特例の適用を受けない源泉所得税

給与や役員報酬、税理士等の報酬を支払うときに源泉徴収する所得税は、

納期特例用の納付書で納付し、年間2回の納付とすることができますが、

デザイナーへの報酬や翻訳の報酬などの源泉所得税は、

納期の特例の対象外となり、毎月納付する必要があります。

イメージ的には、源泉所得税の納期の特例は、毎月支払う給与や税理士の顧問料などの源泉所得税の納税を年間2回に省略できるというものであり、デザイナーへの報酬などの毎月発生するような感じのものではない源泉徴収については適用されないということになります。

※納期特例の納付書と毎月納付書の違い ①支払い年月日 ②納期等の区分

※納付書記載の仕方についてはこちらからご確認ください。

以上となります。

設立したばかりの方にとって、源泉所得税の納税が2回になるのはありがたい制度ですね。

自分で申請しないと適用されないので、この制度を利用したい方は、まず源泉所得税の納期の特例の承認に関する申請書の提出を。すでに提出済みの方は、7月10日までの納付をお忘れなく!

チームの仕事でお困りではありませんか?

村田 光平

公認会計士、税理士 、行政書士 、公益社団法人日本監査役協会会員。2005年に中央青山監査法人、2007年に京都監査法人東京事務所を経て、2013年より税理士事務所を開業。年間50社の会社設立手続を行い、法務・税務の両面からサポートを行うスタートアップ企業のエキスパート。