あなたの会社は大丈夫!?決算前に注意したい『あるある』な記帳・処理誤り

毎月の月次決算では間違いなく処理ができても、年に一度の年度決算は、そうはいかないこともしばしば。在庫棚卸や減価償却費の計上をはじめとして年度決算に特有な会計処理も多く、なかなか慣れないという経営者の方も多いのではと思います。

そこで、今回は決算においてよくお見かけ(?)する『あるある』な記帳誤り・処理誤りを4つピックアップしてみました。

どうしよう!決算でよく発見される記帳・処理誤り

それぞれのケースを詳しくみていきましょう。

1.帳端取引(ちょうはとりひき)の処理が漏れていた

帳端取引とは、請求書はないものの、既に納品やサービス提供が完了した売上や仕入、経費取引をいいます。例えば、3月決算のあなたの会社が毎月20日締めで得意先に対して請求書を発行していると考えてみて下さい。

3月20日分までに販売した商品については、請求書をすでに発行していて売上もキチンと計上した、それ以降3月31日までの販売分はまだ請求書も発行していないから売上計上しなくて問題ナシ!…とは残念ながらなりません。。。

3月21日以降31日までに販売したものについても、請求書は発行していませんが、決算上これらを集計し、売上を計上しなければなりません。

逆に、仕入や経費も同様です。3月末の段階で取引先からまだ請求書が届いていなくてもその時点で既に納品が完了しているものについては、仕入や経費として計上することになります。

税務調査でもかなりの割合でチェックされる部分ですので、決算前には要チェックです!

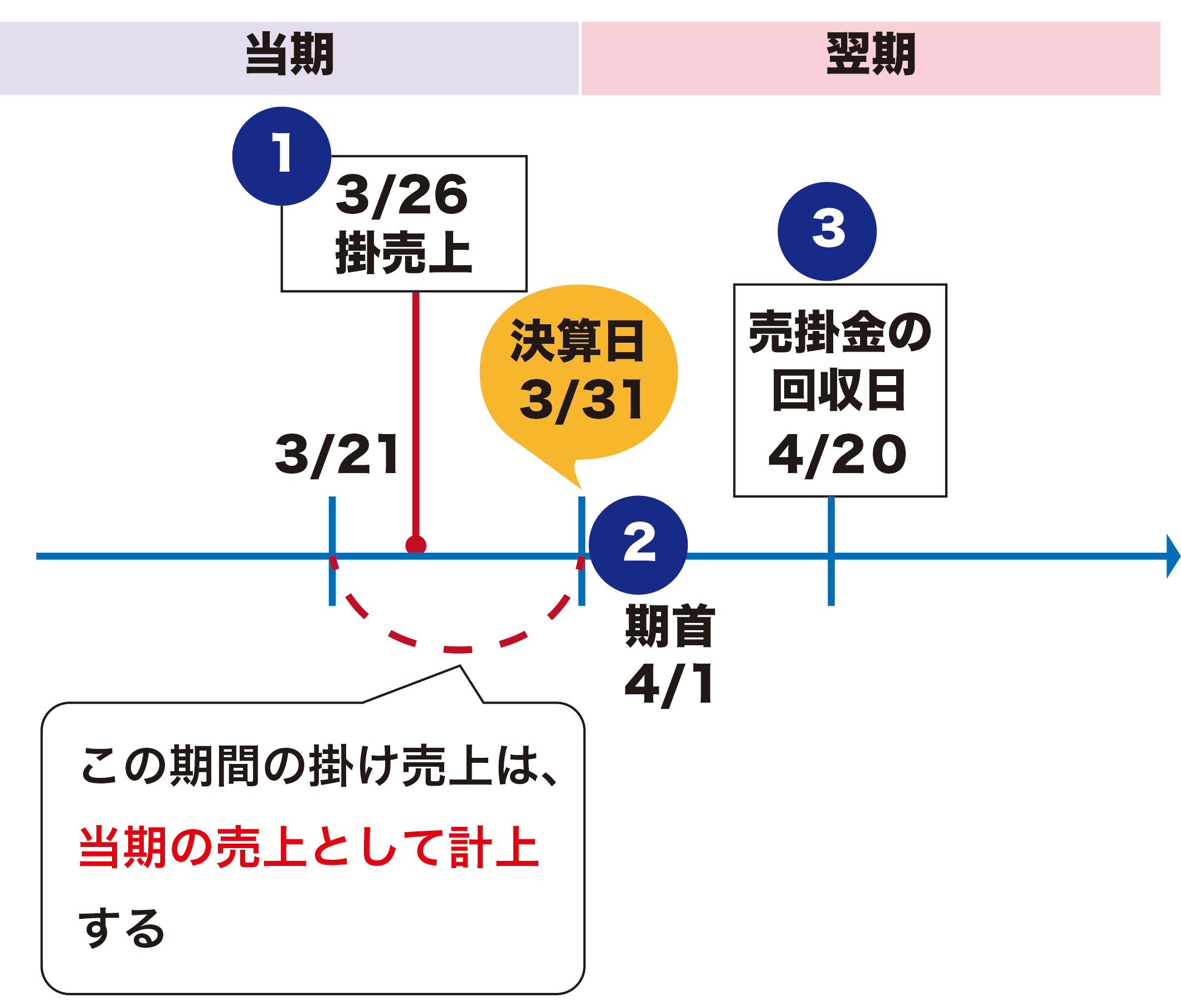

<例>

決算日:3月31日

売掛金の回収日:20日締め

取引内容:3月26日に山田商店へ商品10,000円を掛けで売り上げた

決算日をまたぐ掛売上の場合は、以下のタイミングで3つの仕訳が発生します。

①掛けで売上げた日:3月26日の仕訳

売掛金 10,000円 / 売上 10,000円

※決算上、当期の売上として計上

②期首:4月1の仕訳

売上 10,000円/ 売掛金 10,000円

※3/26で計上した売上を相殺(そうさい)

③回収日:4月20日の仕訳

売掛金 10,000円 / 売上 10,000円

※再度、4/20で売上を計上し直し

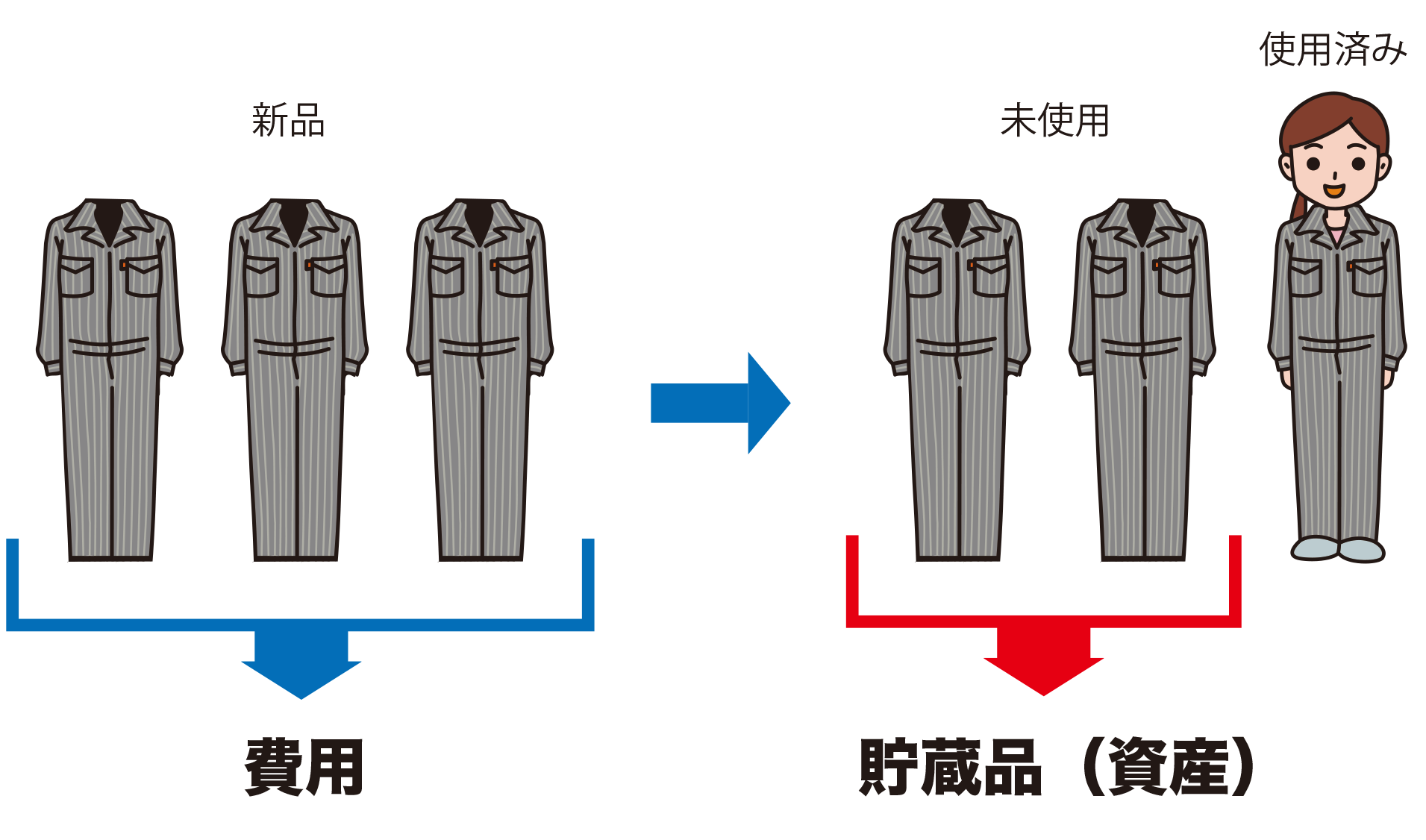

2.棚卸資産の計上が漏れていた

自社の製品や他社からの購入した商品、仕掛品、原材料については、決算日に棚卸を実施して、期末在庫として計上する。

そんなの常識じゃん、何を今さら…って思われた方、それ以外にも在庫として計上しなければならないものがあることをご存知でしょうか?

意外に見落とされがちなものとして貯蔵品なるものが存在します。

具体的にはどんなものがあるのでしょうか。私の経験上、これまで税務調査で指摘されたものは、未使用の従業員用作業服や、メーカーなどにおける未使用の取り換え用機械部品等です。これらを購入時に費用処理してそのまま期末を迎え、翌年度の税務調査で指摘されるというのは意外によくあります。

その範囲は非常に広く、将来、事業において使用するために購入した物品でいまだ使用されていないものは基本的には当てはまります(明らかに少額の消耗品等は除かれます)。

3.費用として処理すべき領収書が決算後に発見された

こちらは決算でよく発見されるというよりも、決算申告を終え、ひと月くらいたつ頃でしょうか、顧問先のお客様からよく相談を受けます。

「先生、去年の領収書が出てきたんですが、今年の経費になりませんかね?」

残念ながら、前期の領収書は当期の経費にはなりません。

これらをどうしても経費にしたいのであれば、原則的には税務署に対して「更正の請求」という手続きを行って、前期の決算申告のやり直しを行う必要があります。

つまり、「決算で処理すべきだった経費の処理漏れが見つかったので、申告のやり直しをさせて下さい」と税務署にお願いするということになります。手間もかかりますし、もし税理士に依頼するとなるとコストもかかります。

ですので、こういったことが起きないように、決算前には鞄や財布の中に未処理の領収書がないかすみずみまでチェックされることをお勧めします!

4.役員報酬を年度途中で変更してしまっていた

このままでは今期は大赤字だ、資金繰りがままならないから自身の役員報酬を下げよう…、社長が断腸の思いで決断して、その後何とか業績も持ち直し、損益トントンで決算を迎えた数か月先に税務調査がやってきました。

調査1日目の午後、賃金台帳を見ていた税務職員の目の奥がキラリと光りました。彼は、うやうやしく話し始めます。

「社長…期の途中で社長の報酬が下がっていますね。期の途中の役員報酬の改定は認められませんので、減額前後の差額分に係る税金をお支払いしてもらいます。」

「なんだとーーー、社長のワシ自ら身を削って、何とか黒字まで持っていったのに、そんなのあんまりだーー!」

資金繰りから社長の役員報酬を下げる、従業員に範を示し自ら身を切る会社改革を行う、お考えは本当に素晴らしいのですが、そのような社長の気持ちを知って知らずか、法人税法は無慈悲です。

決算期末から3か月以内を除き、年度途中で役員報酬の改定を行った場合、改定前後の差額は費用として認められないことになっています。つまり、役員報酬は基本的には年度を通じて同額でなければなりません(「定期同額給与」といいます)。

注:業績悪化で一定の条件を満たした場合には、報酬の減額が認められることもありますのでご注意下さい。

いかがでしたでしょうか。少しでも皆様の決算業務のお役立ちになればと思います。決算における留意点は業種や会社によってもポイントは異なりますし、お近くの税理士に一度相談されるのもよいものと思います。もちろんBizerの決算代行サービスもありますので、ぜひご利用頂ければと思っています。ご自身で作成された決算書は専門家の目が入ることでその正確性は飛躍的に高まります!皆様からのお問い合わせ・ご依頼をお待ちしています!

チームの仕事でお困りではありませんか?

八代醍 和也

公認会計士・税理士。税理士法人、監査法人勤務を経て、2016年より八代醍会計事務所を開業。税理士法人では、中小企業から年商30億円の法人税申告、所得税、資産税申告業務を経験。監査法人では上場会社、大手・中堅会社の法定監査やコンサルティングを経験。 現在は会計・税務両面の経験を活かし、クライアントに寄り添った会計サービスの提供をモットーに各種コンサルティングに従事。